Fraktálna povaha trhov - II. diel

Úvod

Tento diel je voľným pokračovaním na článok Fraktálna povaha trhov - výskum (I.diel). Snažím sa vo všetkých článkoch na robopol. sk stručne prejsť podstatu problematiky (predmet článku), no a hlavne sa zamerať na pridanú informačnú hodnotu (nový pohľad, poznatok, skúsenosť). Myslím, že každý článok ponúka nové myšlienky, overené, či overiteľné. Prvý diel k fraktálnej povahe trhov objasnil podstatu toho ako fungujú všetky trhy (ich vývoj, predikcia). Základom sú teda vlastnosti, chovanie trhov, ktoré potrebujeme na získanie štatistickej výhody pre správne načasovanie vstupov a výstupov. Dôležitý záver je ten, že neexistuje metóda, ktorá nám 100% povie kám sa trh pohne a ako veľmi. No zároveň existujú situácie kedy máme štatistickú výhodu pre vstup, resp. výstup z trhu.

Indikátory

Pre začiatočníkov aj pokročilých existuje celá rada rôznych ukazovateľov v trhu, ktoré pomožu pre riadenie vstupov a výstupov (príkazy k nákupu a predaji). Pre indikáciu zmeny smeru priebehu sledovanej veličiny (priebehu obchodov) sa používajú rôzne indikátory TA (technickej analýzy).

Základný prehľad indikátorov:

- Kĺzavé priemery MA – moving average, LMA, WMA.

- RSI - Relative Strength Index.

- MACD – Moving Average Convergence/Divergence.

- BOLL - Bollinger Band.

- CCI - Commodity channel index.

- SSTO - Slow stochastic oscilator.

- ADX - Average directional index.

- Momentum.

- W%R - Williams percentage range.

- iné.

Obr.1 MACD indikátor ukážka, zdroj: internet.

Dnes už každá platforma pre obchodovanie trhov má v sebe implantované celé sady indikátorov. Môj názor je ten, že indikátory sú len barlička pre začiatočníkov. Väčšinou je to tak, že signály sú oneskorené, alebo generujú celú radu vstupov a výstupov, čo samozrejme nie je dobré pre zvýšenú sumu poplatkov, ktoré zaplatíte z účtu. Ak je trh v strane (teda úsek kde trh netrenduje), tak takéto indikátory v sume nákladov vytvárajú velkú stratu.

Riadenie rizika

KoÍko je rozumné investovať (position sizing): Vhodné pri pákovom obchodvaní s nastavením stop loss, profit target...

Zvládnutie problematiky position sizingu veľmi napomôže ujasniť si požiadavky na obchodný systém (najmä na výkonnosť obchodného systému). Z tohto dôvodu je oveľa rozumnejšie začať práve s touto problematikou. Veľká chyba začínajúcich obchodníkov tkvie v tom, že hľadajú silné obchodné systémy s predstavou, že iba silné obchodné systémy im poskytnú možnosť splniť si svoje sny v obchodovaní na burze. No pravda je oveľa zaujímavejšia. Pre splnenie svojich snov (niekoľko násobné zhodnotenie kapitálu) bude nutné využiť premyslený position sizing. Efektívne riadenie veľkosti investície aj pre slabé systémy poskytne lepšie zhodnotenie, ako pre neriadené silné systémy. O tejto skutočnosti je možné sa presvedčiť jednoduchým testom. Už aj pre slabšie obchodné systémy dochádza k exponenciálnemu nárastu účtu (použitím efektívnej metódy position sizingu). Bez použitia metód position sizingu len k lineárnemu nárastu účtu.

Metódy position sizingu, základné metódy:

- Metóda fixného percenta (fixed risk)

- Metódy na báze Kellyho formuly

- Kombinácia metód (Lead risk)

Lead risk : je metóda postavená na kombinácii metódy fixed risk a Kellyho formuly. Metóda je navrhnutá tak, aby eliminovala nedostatky jednotlivých metód, posilnila pozitíva. Jadrom metódy je Kellyho formula. Jej použitie je však limitované hraničnými hodnotami max%, min%. Užívateľ si definuje interval použitia Kellyho formule. Ak hodnota v zmysle Kellyho vzťahu vychádza väčšia ako max%, príp. menšia ako min%, použijú sa hodnoty max% a min% (prípadne maxP, minP – sú hodnoty max a min investície). Z toho vyplýva, že mimo interval použitia Kellyho formule je použitie fixed risk. Toto vylepšenie zamedzuje dramatickým výkyvom na účte (poskytuje stabilitu metódy). Lead risk obsahuje celú radu vylepšení, počnúc zlepšením rozbehu Kellyho formule, až po modul SAVE (fixácia záchrany nadobudnutého kapitálu).

Štatistický prístup k voÍbe správnych parametrov. Pre optimálne nastavenie parametrov jednotlivých metód je nutné poznať výkonnosť obchodného/ herného systému. Program WinRisk poskytuje všetky potrebné štatistické ukazovatele. Kľúčové sú dva základné parametre a to:

- Úspešnosť obchodného/herného systému : W% = nw / n × 100

- Efektivita obchodného/herného systému, resp. R (Win/Loss Ratio) : EF = (SW – SL) / SW

Kellyho upravený vzťah K% = (W × EF ) × 100 poskytuje informáciu o výkonnosti obchodného/herného systému. Väčšia vzorka realizovaných obchodov /hier dáva lepšiu predstavu o skutočnej hodnote výkonnosti systému (strednej hodnote). Treba si uvedomiť, že vychýlenie výkonnosti od strednej hodnoty môže byť značné. Preto je vhodné použiť štatistické metódy na odhad pravdepodobnosti výkonnosti systému (teória random walk).

Riadenie poklesu účtu

Postrachom pre obchodníkov je negatívna séria strát (významný pokles účtu). Otázka znie: ako je možné tento fakt eliminovať?

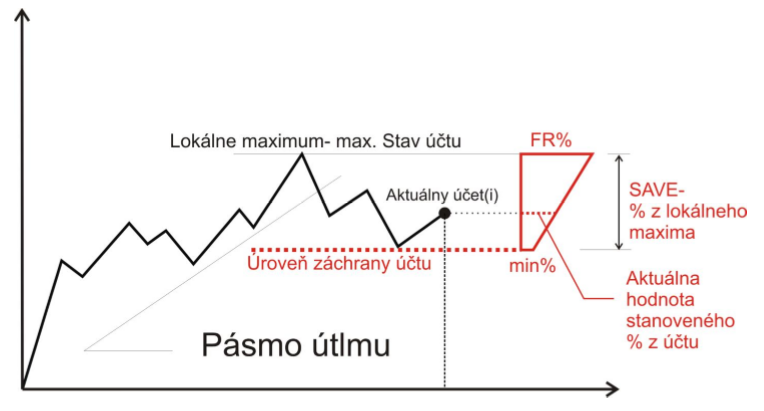

Existuje riešenie, ktoré fixuje zvolený pokles účtu. Toto riešenie výrazne zlepšuje možný bankrot, resp. neželaný pokles účtu. Na prvý pohľad to vyznieva, že to nie je možné. Na prekvapenie existuje celkom jednoduché, elegantné riešenie. Program WinRisk obsahuje modul SAVE, ktorý slúži práve na riadenie poklesu účtu.

Základný princíp modulu SAVE pre metódu fixed risk:

Obr.2 Modul Save z programu WinRisk, zdroj: vlastný obrázok.

Program WinRisk je možné ziskať po dohode. Požiadavky, príp. získanie programu je možné zadefinovať a poslať na "robopol@robopol.sk". Program je staršieho dáta no plne funkčný pre potreby tohto charakteru. Program nie je volne šíriteľný.

Obr.3 WinRisk program, zdroj: vlastný obrázok.